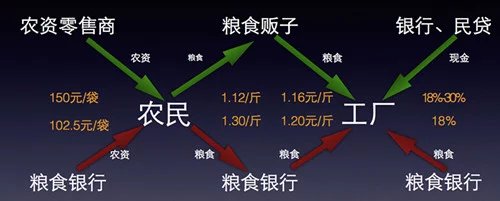

在传统的农业周转过程中,农民收获粮食后,将粮食销售给粮食贩子,获得现金后向农资零售商购买再生产的农资。粮食贩子将粮食销售给工厂,工厂收购粮食后加工原料,再销售到各地。在这样传统模式的流转过程中,会出现几个问题:

由于粮食是同一季节收割,大量粮食上市势必会使粮食价格走低,农民无法获取最理想的销售价格。

农民们在同一时间段购买农资,农资价格自然上涨,农民需要花费更多资金。

如果农民压下粮食延后销售,就要承担粮食存储的费用和损耗。

对于工厂来说,工厂需要足够多的资金在原料粮食上市时进行收购,但商品尚未卖出时没有现金回流,在这个过程中常需要向银行、影子银行贷款,背负较高的利息。

在某“粮食银行”创始人方潇然看来,出现这些问题的原因是整个环节过于依赖货币这一流通工具,“粮食银行”希望用一种“粮食即货币”方式的解决上述的问题。

简单来说,就是农民收割后将粮食存到“粮食银行”中,“粮食银行”给农民发放存折作为凭证。存入后粮食折算为高于市价的价格(例如市场价1.12元/斤,折算为1.3元/斤),之后农民按存折余额在“粮食银行”网点直接消费农资、生活用品、油盐柴米等商品,存折里的粮食能够产生利息收入。农民也可以随时进行提现。由于物资由“粮食银行”采购,价格也会比传统商店底上几成,一袋平常150元的农资,农民在“粮食银行”中102.5元就能兑到。

在工厂端,“粮食银行”直接将粮食以贷款的形式输送给工厂进行加工,工厂生产后直接以本金+利息的形式将收入缴纳给粮食银行,省去传统贷款带来的高利息。同时工厂也免去了从粮食贩子那里买粮的麻烦和不稳定货源带来的风险。

“粮食银行”的“营业网点”主要是农村已有的农资销售店,“粮食银行”向店主支付工资、提供IT支持,并就地利用农资店空间作为粮食仓库。在跑通这一套模式之后,“粮食银行”选择了吸纳加盟商的形式业务铺开,加盟商必须是当地有积累的涉农企业,通过“粮食银行”审查。“粮食银行”会对加盟商进行培训,并提供统一的风控服务。目前“粮食银行”在黑龙江、河北、河南等粮食产区均有布局,总共拥有22个县级加盟商。

据方潇然透露,某“粮食银行”从2011年创建以来,已经有53个网点,1.3万个直接用户。目前,“粮食银行”收入主要来自农资销售、加盟费用、贷款收入和粮食销售中的差价。

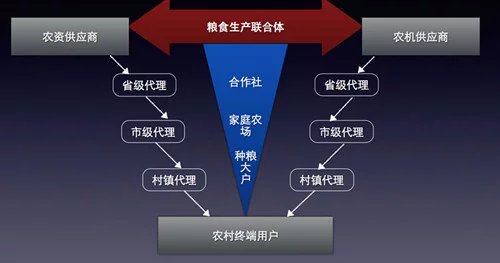

这仅仅只是开始,在有了一定的农民储户了之后,“粮食银行”开始尝试将当地的种粮大户、合作社、家庭农场“联合体”组织起来提供增值服务,例如农资团购,以稳定而巨大的农资购买量向供应商议价;例如订单农业,对外联络高附加值农产品订单,组织“联合体”成员进行生产。未来,“粮食银行”也会在农村金融服务、农村支付信用、农村电商等领域进行探索。

采访中方潇然向36氪提供了一组数据,全国粮食总产量1.33万亿/年,农资消耗量1.89万亿/年,农村居民年消费金额2.11万亿/年,农村固定资产投入1.47万亿/年,对于“粮食银行”们来说,市场有足够大的空间。但就方潇然的经验来说,在风险控制、网点落地推广过程执行上才会是真正的考验。“网点不能装修得太好,不然农民会觉得你是骗子”,“带传单上街几乎没有人理”,“投资人觉得我们缺一个很强的风控合伙人...”,说起一路的坑,方潇然可以聊很久。

(来源:36氪)

——————

关键词:粮食银行

河南都赢农业科技有限公司 地址:郑州市高新区管委 会创业中心。

赵传慧 13383837283